出品:新浪财经上市公司征询院

文/夏虫使命室

中枢不雅点:润达医疗17亿商誉究竟有莫得可能虚增风险?一方面,公司联系方向筹办利润合手续下滑且出现低于造成商誉时的预期预估;另一方面,公司商誉减值测算联系预测值似乎高于本色值。至此,投资者是否需要警惕公司可能出现商誉减值迹象的风险?此外,公司功绩合手续承压下,短期债务资金缺口或超50亿元,如斯界限短债压力又是否锤真金不怕火公司外部融资输血智商?需要指出的是,公司的筹资步履净现款流快启动转负。

2025年,润达医疗已矣营收69.99亿元,同比下滑15.80%;归母净利润赔本5.48亿元,同比大幅下滑1092.02%;扣非净利润同步大幅赔本5.66亿元,同比着落1898.75%。

关于功绩的下滑,公司讲解称,主如若受到国内宏不雅经济和会诊产物集采降价、套餐解绑等策略的影响,产物到院价钱着落,影响公司举座收入着落,公司买卖收入比上年同期着落15.80%;但因拓荒折旧、出产手艺东说念主员等固定开支仍需要发生,因此买卖成本的降幅小于收入变动幅度。公司皆集市集变化灵验阻抑用度,降本力度大幅普及;但客户回款账期延长,应收账款的信用减值大幅增长;同期接头到部分子公司受到业务着落影响,商誉评估减值增多。

润达医疗商誉作秀概率多大?

笔据鹰眼预警教导,公司商誉较高。鹰眼给投资者教导称,一般情况下,商誉行为钞票方式列示不具备变现智商。忽视蔼然商誉是否出现减值迹象;减值计提依据是否充分。商誉减值迹象主要包括但不限于筹办不足预期、行业策略变化、手艺更新、筹办特准权退换、市集投资酬劳率在当期还是赫然提高、国外汇率风险。

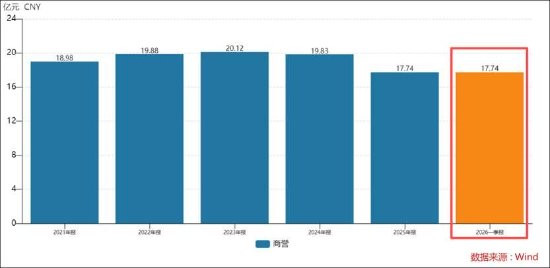

笔据公开信息,润达医疗自上市以来通落伍常并购进行彭胀,累计完成22起并购事件,交游总金额高达71.62亿元,收购对象多为区域性IVD(体外会诊)产物清爽与就业商。这些并购在短期内快速扩大了公司界限,但也积聚了高额商誉。限度2025年12月31日,公司团结财务报表中商誉账面余额为20.60亿元,商誉减值准备为2.86亿元,账面价值为17.74亿元。2025年敷陈期内,公司商誉值为17.74亿元,商誉与净钞票比值36.3%。

颇为值得蔼然的是,公司造成商誉最多的长春金泽瑞医学科技有限公司(以下简称金泽瑞)功绩出现不足预期并未进行商誉减值计提。

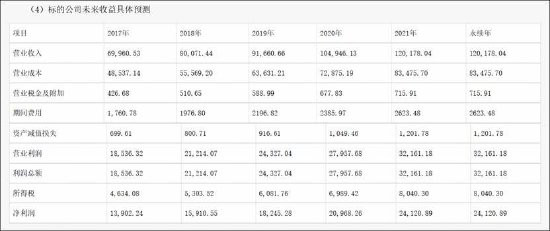

据公开府上露馅,2017年7月,润达医疗以9.03亿元收购金泽瑞60%股权,取得阻抑权。收购时方向公司建筑仅两年多,注册成本为1000万元。依据银信钞票评估有限公司就本次交游出具的评估敷陈(银信评报字〔2017〕沪第0367号),方向公司估值升值率为1941.08%。因收购成本远高于金泽瑞可辨别净钞票公允价值份额,公司证明了约7.69亿元商誉(限度2018年末账面余额)。

高溢价收购下也伴跟着高得意。金泽瑞得意,2017~2019年的扣非后净利润不低于1.40亿元、1.61亿元和1.85亿元,如果其中任何一年的已矣金额低于得意总数的90%,交游敌手方得意会用现款进行抵偿。2017年至2019年公司本色完成的扣非净利润分别为1.35亿元、1.46亿元、1.68亿元,本色功绩达成率分别为96%、91%、91%。从本色功绩得意完成看,公司赫然邻接三年未达标,从功绩抵偿次第看,2018年、2019年均为“精确踩线”达成。

咱们着重的是,在高溢价收益法估值时,该方向2017年至2019年的给的净利润评估预测值分别为1.39亿元、1.59亿元,本色情况也均低于评估预测,本色功绩仅达到评估预测净利润的97.5%和92.2%。

证监会曾发布《司帐监管风险教导第8号——商誉减值》文献,曾明确指出,公司应皆集可得回的里面与外部信息,合理判断并识别商誉减值迹象。其中现款流或筹办利润合手续恶化或赫然低于造成商誉时的预期,卓绝是被收购方未已矣得意的功绩被认定为减值迹象之一。

事实上,在上述方向功绩未及功绩得意目的及评估预期值时,公司均未对其进行任何减值计提。公司曾发公告讲解称,笔据商誉减值测试联系准则条件,影响商誉减值测试的成分诸多(比如收入界限彭胀速率、盈利智商、现款流情况、无风险收益率、成本市集的风险溢价等),最终体现为钞票组或钞票组组合的可收回金额的猜测,即钞票组或钞票组组合已往产生的税前解放现款流量的现值情况。因此,本色净利润与展望净利润略有互异,幸运飞艇app官方手机最新版下载经评估机构抽象判断,不存在商誉减值。

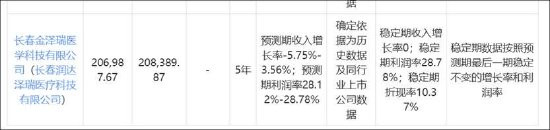

值得着重的是幸运飞艇app官方手机最新版下载,金泽瑞2025年、2024年功绩邻接两年下滑,但公司并未对其进行商誉减值计提。2023年至2025年,金泽瑞净利合手续着落,分别为2.02亿元、1.51亿元、1.24亿元。咱们发现,金泽瑞商誉减值测算预测期收入增长率-5.75%-3.56%,预测期利润率28.12%-28.78%,稳依期利润率28.78%。值得着重的是,2025年,公司的净利率为19%,买卖利润率为25%,赫然公司商誉减值测算数据似乎比本色数据要高估。

在东南悦达(商誉金额排行靠前)上,也相似出现利润腰斩式下滑未减值情形。2023年至2025年,东南悦达净利分别为8697.67万元、8352.82万元、3891.62万元。公司并未对其联系商誉进行减值计提。

需要指出的是,公司在2024年减值测试中,对金泽瑞等子公司上调了预测期收入增长率、利润率,并下调了稳依期折现率,被上交所问询其合感性及前期减值计提是否充分。公司及年审司帐师合计,减值测试已充分接头本色筹办情况,参数录取合理,金泽瑞商誉未发生减值。

短期债务压顶?资金缺口或超50亿

据公司公告先容,公司行为国内界限朝上的医学实践室抽象就业商,以大数据、东说念主工智能等新一代信息手艺为辅助,为各样实践室(主要为病院的查考科,又称临床实践室,还包括第三方医学实践室、体检中心、疾控中心和血站等其他医疗单元所属的医学实践室)提供体外会诊产物、手艺就业支合手、实践室运营措置等全场所的抽象就业。同期以体外会诊产物研发出产、数字化信息系统开发、第三方实践室检测等产业链蔓延业务为补充,构建隐蔽医学实践室全场景的智谋化就业体系。依托公司庞大的数据资源平台,以AI与大模子手艺为引擎,深度重构医学实践室就业模式,发展新质医疗就业,已矣数智化转型,造成“就业+制造+数字生态”协同发展的立异形式。

公司基本盘收入暴减。按照销售模式辨别,2025年,公司传统代理业务营收48.72亿元,同比下滑12.92%;集成及区检业务营收18.56亿元,同比大幅下滑24.07%;第三方实践室业务营收1.10亿元,同比下滑16.73%;医疗信息化业务营收1.52亿元,同比增长13.48%。从上述数据不错看出,公司传统代理业务与集成及区检业务组成公司基本盘,收入占比超九成,但上述两伟业务却出现较大幅度着落。此外,公司毛利率举座出现不同过程下滑,而第三方实践室毛利率跌幅更是高达32.37%。

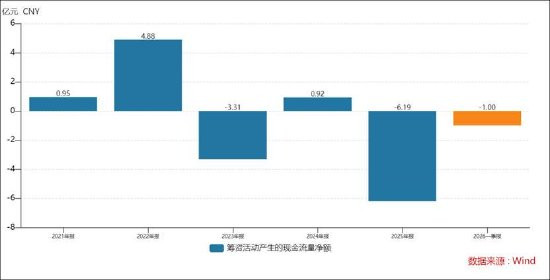

在公司功绩承压布景下,公司债务压力却不小。截止一季报末,公司仅短期债务超60亿元,而同期公司账面现款不足10亿元,若剔除3.49亿元的受限资金,公司可用资金或不足7亿元。不错看出,公司仅短期债务缺口或超50亿元。

豪门国际官网娱乐网如斯界限短债压力又是否锤真金不怕火公司外部融资输血智商?需要指出的是,公司的筹资步履净现款流快启动转负,

此外,公司的功绩质料或也欠佳,应收占营收之比终年督察在60%以上。近三期年报,公司应收账款与买卖收入比值分别为60.56%、62.52%、63.8%,合手续增长;近三期年报,公司筹办步履净现款流分别为7.3亿元、6.5亿元、6.4亿元,呈现出合手续着落态势。

值得着重的是,公司一季报功绩营收并未见好转。公司一季度买卖收入为15.11亿元,同比着落9.11%;归母净利润为-5356.12万元,同比增长22.67%;扣非归母净利润为-5316.19万元,同比增长29.99%。

备案号:

备案号: